|

6

de octubre de 2018

- Cada país, en función de sus condiciones

económicas, sociales, políticas, naturales y

geográficas, genera un nivel específico de

riesgo para las inversiones.

Este riesgo se mide utilizando convenciones

financieras que intentan expresar la complejidad

de los diferentes escenarios mundiales en una

cantidad numérica.

La medida más común es el spread

(diferencial de rendimiento) entre los títulos

de deuda emitidos por entidades pertenecientes a

dos países, uno de los cuales se considera

“seguro”.

Se trata, por lo tanto, de una estimación de a) la

capacidad para refinanciarse, b) el riesgo

asociado con los títulos, c) el riesgo de

insolvencia y —para los gobiernos— d) la

confiabilidad vinculada al nivel de deuda

pública y déficit.

Haz clic en la gráfica para

visualizar el PDF.

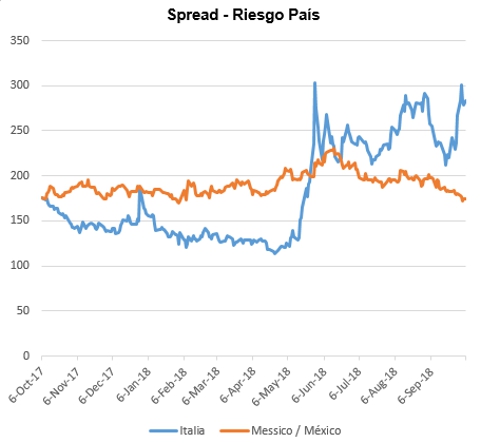

En Italia, el spread se calcula

utilizando la brecha entre las tasas de retorno

de los Bonos del Tesoro plurianuales (BTp's) y

los Bunds alemanes con vencimiento a 10 años.

Para México, en cambio, se utiliza la diferencia

entre un índice elaborado por la multinacional

de servicios financieros JP Morgan Chase & Co.

—el Índice de Bonos de Mercados Emergentes Plus

o EMBI+, compuesto por el rendimiento ponderado

de una canasta de valores gubernamentales y

privados— y el retorno de los bonos del Tesoro

estadounidense a 30 años.

Ambos

indicadores se expresan en puntos base. Cada

punto base corresponde a la centésima parte de

un punto porcentual.

Entre

octubre de 2017 y mayo de 2018, los niveles de

riesgo percibidos por los mercados para Italia y

México registraron un promedio de 139 y 183

puntos base, respectivamente, con un

comportamiento de la diferencia entre el EMBI+ y

los bonos del Tesoro en aumento para el país

latinoamericano (desde 176 a principios de

octubre de 2017 a 231 a mediados de junio de

2018) debido a la cada vez más clara tendencia

de las encuestas que favorecían, como se

confirmó posteriormente con los resultados de

las elecciones del 1 de julio, el candidato

antisistema Andrés Manuel López Obrador.

La

presión sobre el spread italiano comenzó

a manifestarse inmediatamente después de la

publicación de los primeros borradores del

contrato de gobierno entre el M5S y la Lega.

A

partir de finales de mayo, el diferencial Bund-BTp

—con una alza repentina de aproximadamente 150

puntos en pocos días— incluso superó el riesgo

del país mexicano, alcanzando los niveles más

altos tras el veto del Presidente Mattarella a

la propuesta del ministro de Economía presentada

por la alianza de los dos partidos en el

gobierno (303 puntos, 29 de mayo) y coincidiendo

con el anuncio, hace unos días, del

Documento Económico y Financiero que preveía, en

su primera versión, un déficit del 2.4% del PIB

para los próximos tres años (301 puntos, 2 de

octubre).

Al

referirse a esta cifra, el Comisionado de

Asuntos Económicos de la UE, Pierre Moscovici,

dijo: «[En Europa] tenemos reglas bastante

precisas, que dicen que el déficit nominal debe

estar por debajo del 3% y que el déficit

estructural debe mejorar. Con un 2,4% existe un

riesgo: es posible que el déficit estructural no

se encuentre en la trayectoria establecida por

el Pacto de Estabilidad y Crecimiento».

La

percepción de riesgo sobre México, en cambio,

disminuyó en los últimos días a niveles no

vistos desde febrero de este año, tras el

anuncio del acuerdo comercial trilateral con

Estados Unidos y Canadá, que representaba uno de

los mayores focos de incertidumbre para la

economía del país latinoamericano.

(massimo barzizza / puntodincontro.mx)

|